家計の収支を最終的に「見える化」する

家計のお金で悩んでいる方は少なくないと思います。

今年(2020年)は、1月に初めて「新型コロナウイルス」とゆう新しいウイルス感染が確認されてから、現在も日本国内に感染が蔓延しており、生活の制限や就業の変化を強いられて、収入に大きな影響を受けられている方も多く見受けられます。

中には、生活事態が困窮してしまい、再建どころか「明日の生活が・・」とお困りの方がいる事も、当事務所担当のお客さまにもいらっしゃいます。

本当に生活のことでお困りの方は、迷わず「都道府県の各自治体」に相談してみる事です。

自治体(役所や福祉事業)に相談してみるだけでも、確実に元通りに戻るかはわかりませんが、少なくても「気持ちが楽になる」はずです。

必ず行動を起こす、前向きな気持ちになられてください。

家計の収入と支出を「見える化」してみる

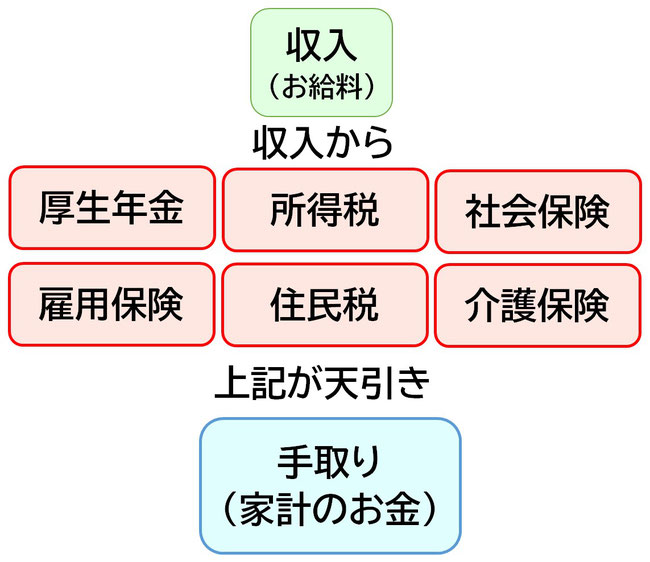

家計のお金で最も重要なのが「収入」です。

多くの方は、必ず収入がなければ生活が維持できないはずです。生活には『衣・食・住』があり、特に食べることに関しては絶対に外せない項目ですよね。

まずは今一度「収入」についての確認です。

家計のお金とは、何らかの形で手元に入ってくるお金。

一般的には、給与やパート収入から各種控除(社会保険料や所得税など)で差し引かれた「手取り収入」が一般的に家計のお金となります。

また、公的年金等も各種控除で差し引かれた「手取り収入」も同じく家計のお金となります。

家計の収入とは

【一般的な例】

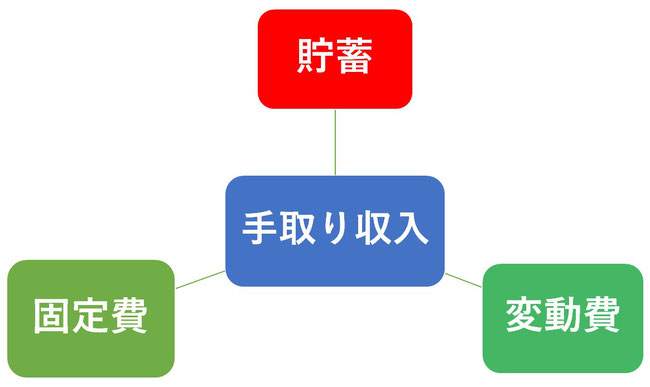

手取り収入「家計のお金」から決まった支出項目『固定費』と、毎月の額が変動する支出『変動費』を支払っている事と思います。

余ったお金を貯蓄に回している方もいますね。

家計支出の固定費と変動費とは

家計の支出は、各家庭・個人で一致することはなく、その方の考え方や家族構成・住居関係で異なります。

ただし、支出項目としては概ねの方が以下項目支出があるのではないでしょうか。

固定費とは

毎月決まった項目に対して支出があるもの。

(多少金額が変動することも)

変動費とは

毎月決まった支出ではなく、その月によって大きく金額が変わるもの。

(食費は考え方の違い)

※当事務所では、変動費として考えています

上記支払い後に残ったら貯金でもしよう!

と考えている方も少なくないと思います。

間違いではありません。

家計の悩みの原因は

マイナス家計の方は、確実に「悩んでいる」はずです。

このマイナス分が、どれ位続くのかによっても、悩みの度合いはことなります。

ときどきマイナスでプラスの時もある場合は、傷口が小さいうちに少しの改善だけで済みますが、収入と支出のバランスが完全に崩れている家計では、大規模な改善が必要で、家計状況を一変させなければならなくなります。

収支を「見える化」してみる

収入と支出のバランスがどのように推移しているのかを分析してみることです。

収入が手元に入り、1ヶ月終わってみたら「今月は少しマイナス」だった。次月はなんとかなるだろうと思いながら過ごしてみると、先月よりは無駄使いしていなかったけど、少し足りなかった。

このサイクルでは、中々「マイナス家計」からの脱却はそう簡単にはいきません。

家計の収支が不安定の方は、現状分析のために「家計を見える化」してみることです。

見える化とは、難しいことではなく、身近にある「家計簿」の延長です。そもそも家計簿をつけていない方もいりかもしれませんが、収支が不安定の方は「最低限の必要な作業」となってしまいます。

ただし家計簿にはひと工夫必要であり、1ヶ月単位・年単位・数年単位と一目でわかるように別な収支表を作ってみることです。

収支表を「キャッシュフロー表」とも言いますが、正式なものでなくても、自分で手書きでもパソコンのExel(エクセル)でも構わないので、とにかく一目でわかるようしておくことが重要です。

なぜ「家計を見える化」するのか

家計簿の1ヶ月単位で収入と支出を書いても前月や前々月との比較など、過去と比べるためには都度別ページを見開かなくてはなりません。もちろん家計簿によっては一年間の表が付いているものもありますが、数年単位まで書き残せるものは中々ないと思います。

見える化することによるメリットは、数値が横並びで簡単に比較ができ、特に支出項目の過剰にお金をかけすぎている支出や使途不明金が徐々に明確化してわかるようになり、どこの部分を改善すれば家計全体の改善につながるかに気付くことができます。

その上で、改善に向けての実行に移すだけで、自然と家計がプラス方向に家計改善されます。

できる事から始めてみる

改善のスタートは、無理なく続けられる事から。

最初から家計簿も付けて、すぐ節約をしながら資産運用にも手を付けるなど「あれもこれも」とやってしまうと、長続きがしません。

ストレスばかり増えてしまい、逆に全てが中途半端となってしまいます。

まずは「出来ることから始めてみる」ことが最初のスタートです。

ただし、人は自分に甘い生き物であるため、時には「第三者に頼る」ことも必要です。

わかりやすい言葉に言い換えると、「背中を押してくれる人」とも置き換えられます。

何かを始めるには、労力がかかせないため、スタートボタンを押してくれる人に手助けしてもらうと始めやすいかと思います。

ストレスなしで改善を

ファイナンシャル・プランナーは「総合的に判断」した上で、ストレスを抱えないで改善アドバイスが仕事のひとつです。

皆さまに「こうしないと」または「これでなければ無理」ではやりたくない事を我慢しなければなりません。

そんなアドバイザーは専門家ではないでしょう。

極力、現在の生活を維持しながら改善できるのか?

ここが最大のポイントです。