児童手当制度とは

児童手当制度の目的は、「児童を養育している方に手当てを支給することにより家庭における生活の安定に寄与するとともに、次代の社会をになう児童の健全な育成及び資質の向上に資することを目的にしています。」厚生労働省より

かんたんに言えば、お子さまの成長過程の支出や教育費に使ってくださいね、とゆうことでしょうか。

では実際に国からいくら位の金額で、子どもの年齢が何歳まで支給されるのか?

また、全員一律で支給されるのかなどですが、必ずしも全員が同じ金額ではありません。

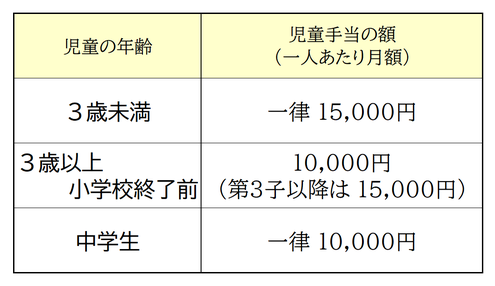

児童手当の支給額

支給対象は、中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の児童を養育している方

なお、児童を養育している方(親など)の所得金額に制限が設けられていますので、所得金額によっては減額されます。

「第3子以降」とは、高校卒業まで(18歳の誕生日後の最初の3月31日まで)の養育している児童のうち、3番目以降をいいます。

その他、細かい決まりなどがありますので、お問い合わせはお住まいの市区町村役場が担当窓口となっておりますので、ご相談くださいませ。

児童手当の支給時期

児童手当の支給時期ですが、これは毎月ではなく原則として、毎年6月、10月、2月の年3回となります。

ずれも支給月の前月までの4か月分がまとめて支給されることになります。

例:6月の支給分は、2月~5月までの4か月分となります。

出生届と同時に児童手当申請を

出生届は、生まれてから14日以内にお住いの市区町村役場へ提出するため、同日に児童手当申請も手続きを済ませていきましょう。

なお、窓口が異なりますので、わからない場合は窓口に聞いてみると教えてくれます。

児童手当の振込先は申請者の口座名義

無事に手続きが終わり、晴れて振込される支給時期となりましたが、実はここに最大のポイントがあります。

子どものために貯金をしておく目的で、お子さま名義の預貯金口座には振り込まれません。

振込先は、申請者(父親が申請したら父親)の預貯金口座に振り込みされるとゆう点です。

上記の場合、奥様やお子さまの預貯金口座には振り込まれない事を覚えておく必要があります。

もちろん、振り込まれた後に、引き出して奥様名義やお子さま名義の口座へ預け入れることは可能です。

お子さまがまだ小さいうちは、児童手当のお金をあまり使う機会は少ないため、そのまま預貯金口座に預けている方が多いと思いますが、教育費は小学校、中学校と進学するにつれて学費や学校外費用(部活動や習い事など)の出費がかさみます。

お子さまへの楽しみと夢

お子さまの成長は親として、とても楽しみであり親の活力にも大きくかかわっています。

日々新しい発見もあり、「今日はこんなことがあった」「明日はどんな喜びがあるかな」など、子ども中心の生活へと様変わりする方も多いと思います。

楽しみの反面、お子さまにかかる支出も当然ながら増えていきます。

その時の助けになるのが『児童手当』となります。

もちろん、親の収入範囲内でやりくりをし、「児童手当は絶対に手をつけない」ご家庭も多いと思います。

しかし、いつかの為に児童手当の預入先は、お子さまの小さい内から考えておく必要もあるのではないでしょうか?

教育資金計画の始まり

お子さまの誕生と同時に先々の教育資金についても考えておかなければいけません。

養育資金は一人につきいくら位かかるのか?

もちろん、地域や進学する教育機関によってもばらつきがありますが、一般的な教育資金は、お子さま一人につきおおよそ「1,000万円超」と言われております。当センター調べのライフイベント表をご参考下さい。

教育資金を全て家計収入からと考えている方もいるかと思いますが、児童手当を活用するご家庭も多いかと思われます。

もし「児童手当を使わないと、家計が苦しい」となられた場合は、児童手当の預入先の選択も必要となることでしょう。

児童手当の運用方法

先ほどもお伝えいたしましたが、お子さまがまだ小さな内はそれ程大きな支出はない為、家計への経済的ダメージは少ないかもしれませんが、中学、高校と進学するにつれて、学校外費用も支出もかさむことから、リスクを抑えた運用を考える必要性はあるかもしれません。

リスクを抑えた運用方法にはどのようなものがあるのでしょうか。

定期預貯金を使う

児童手当が振込された預貯金を利用して、そのまま定期預貯金として預入ておく資産運用です。

ただし、振込先の親名義が生活口座である場合は、何気なく使ってしまうリスクがある為、奥様名義やお子さま名義の口座に移し替える必要があります。

定期(定額)の場合は、普通預金金利よりは多少高いため、有効性はありますが、それでも超低金利のため、増えるのかと言われればほとんど期待はできません。

リスクが低いためにリターン(利益)もほぼないと考えておきましょう。

あくまでも、普通預金ではなく定期(定額)預貯金のことです。

学資保険を使う

学資保険とは文字通り、生命保険会社やかんぽ生命など(共済団体にも同種類あり)が取り扱っているお子さまの教育資金準備の為の金融商品であります。

一般的に、17歳や18歳などに満期金と一括で受け取れるものや節目(たとえば中学入学前など)の度にお祝い金(一時金)が払われる形態など様々。

一般的に契約者は保護者となり、契約者に万が一の時は、その後の保険料の支払いが不要となり、契約通りの満期金やお祝い金が払われる保険商品もあります。

払った保険料より多く返ってくるのが一般的です。(返礼率が100%以上)

ただし、リスクとしては契約途中で解約をされた場合は、元本割れ(払った保険料よりも減額された金額)を起こしてしまいます。

つみたてNISAを使う

つみたてNISAとは、毎月(一定時期など)定期的に積立てていく証券投資です。

証券投資ですので、もうけ(利益)が出ることもありますが、この利益に通常は税金(20.315%)が差し引かれますが、つみたてNISAは20年間は非課税となります。

またコツコツ積立てることによりメリット(購入単価が下がる効果)も期待できます。

投資の対象商品は株式投資信託など小額からスタートができ初心者でも始めやすい金融商品です。

ただし、デメリットとしては、元本保証がありませんので、定期預貯金に比べるとリスクは高くなってしまいます。つみたてNISAは、長期間の資産形成に向いているため、短期間での払い出しを検討している方には不向き商品と言えます。

児童手当は総額200万円前後

誕生月にもよりますが、児童手当の総額は約200万円位となります。

お子さまの教育資金を別な形で資金計画をされている場合は、比較的安全と言われる、定期預貯金や学資保険なども有効であると思われますが、将来の教育資金計画が不十分であると、家計の事情により専門学校や大学進学などにも影響してきますので、お子さまの誕生と同時に将来の教育資金を専門家に相談してみる事により、漠然と考えていた事が明確となり、早めの準備による「安心感」が得られることではないでしょうか。